Planeación vs ejecución del gasto publico

>> ¿Qué le interesa más a la ciudadanía?

Por Dr. Abel Ortiz Prado

A finales de cada año, la atención ciudadana tiende a centrarse en la propuesta del ejecutivo federal, particularmente en la orientación del gasto público plasmada en el Presupuesto de Egresos de la Federación. En este escenario, es pertinente destacar también que el interés de los funcionarios hacendarios de Entidades Federativas y Municipios se centra en la composición del ingreso y el gasto, a efectos de hacer la programación y presupuestación Estatal y Municipal, haciendo la alineación pertinente en la planeación del gasto local, en observancia a lo establecido en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios. Sin embargo, en el caso del estado de Nayarit, para el mes de abril, que es cuando los entes públicos presentan el informe anual de Cuenta Pública a la ASEN, el interés disminuye sensiblemente, que es cuando justamente la ciudadanía puede conocer realmente en que se gastaron los recursos públicos, y comparar el apego a la propuesta autorizada por el Poder Legislativo y Cabildos en su caso, y al documento rector del desarrollo -Plan de Gobierno-.

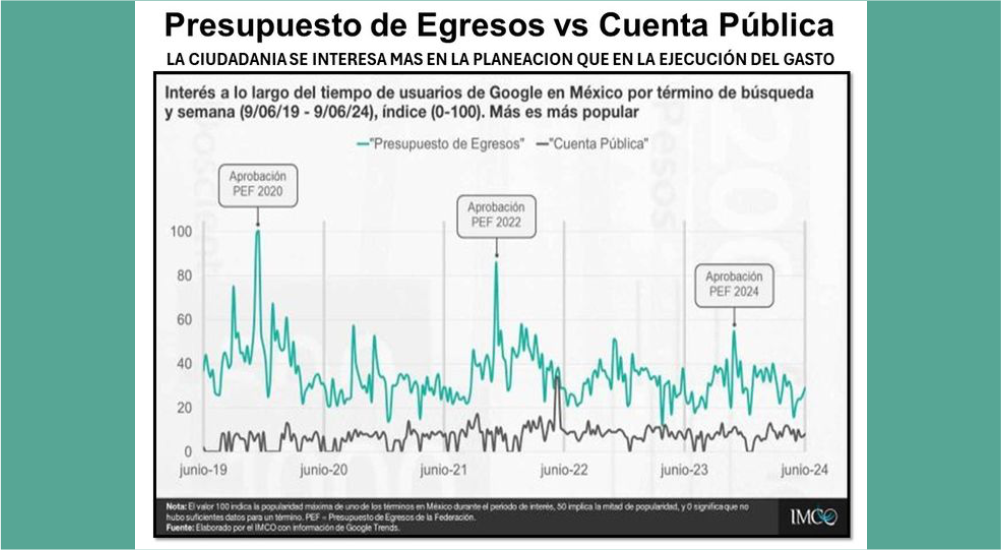

En este contexto, hace algunas semanas, en el marco de la presentación del Índice Estatal del Ejercicio del Gasto en su edición 2024, el coordinador de finanzas públicas del IMCO, Diego Díaz señalaba que en México la ciudadanía se preocupa más por escuchar los planes y promesas de gasto de nuestras autoridades, que por verificar, en la práctica, si cumplieron con ellas, destacando que en los últimos cinco años, por ejemplo, el término “Presupuesto de Egresos” ha sido cinco veces más popular entre los internautas mexicanos que “Cuenta Pública”, según referencias de Google. Al respecto, señala que es muy ingenuo creer que los presupuestos se van a ejercer como los Poderes Legislativos y los Cabildos Municipales los aprueban en un escenario de contrapesos débiles, reglas, rendición de cuentas y mejor aún, procesos de fiscalización laxos que la mayoría de las veces se centran más revisar la forma, que en la calidad del gasto público.

En el caso del controvertido municipio de Bahía de Banderas, por ejemplo, al revisar el ejercicio presupuestal 2022 (Aún no disponible en su portal el 2023) el presupuesto inicial aprobado por el Cabildo por $ 1,050.1 millones de pesos, se incrementó en $455.3 mdp ( 43.3%) y sin embargo solo se devengaron $ 1,007.2 mdp (menos que el presupuesto original autorizado). Aunque el Cabildo aprobó un presupuesto de $ 17.5 mdp para combustibles, y lubricantes, realmente devengó $ 46.5 mdp, mientras que el gasto para mantenimiento y reparación paso de $ 50.5 a $ 70.0 mdp, y el de “otros servicios generales” se incrementó de $ 2.7 a $ 26.5 mdp. Por su parte, el presupuesto destinado para adquisición de vehículos pasó de $ 4.9 a 29.3 mdp y en contraposición, solo se devengaron $ 58.0 mdp en el rubro destinado para obra pública -que es el gasto de mayor impacto social- de un presupuesto autorizado por $ 60.3 mdp, privilegiando en una primera apreciación el gasto corriente por encima del gasto de inversión. Aspecto que le correspondería corroborar a la ASEN y que en consecuencia representa un área de oportunidad para la mejora continua tanto del gasto público como de la función fiscalizadora. El conocimiento tiene que ser mejorado, desafiado e incrementado, de lo contrario; se desvanece. aborpra@hotmail.com. Consultor en Finanzas, Administración Pública y Asociaciones Público-Privadas.

@seguidores