Eficiencia recaudatoria en los gobiernos municipales

Dr. Abel Ortiz Prado

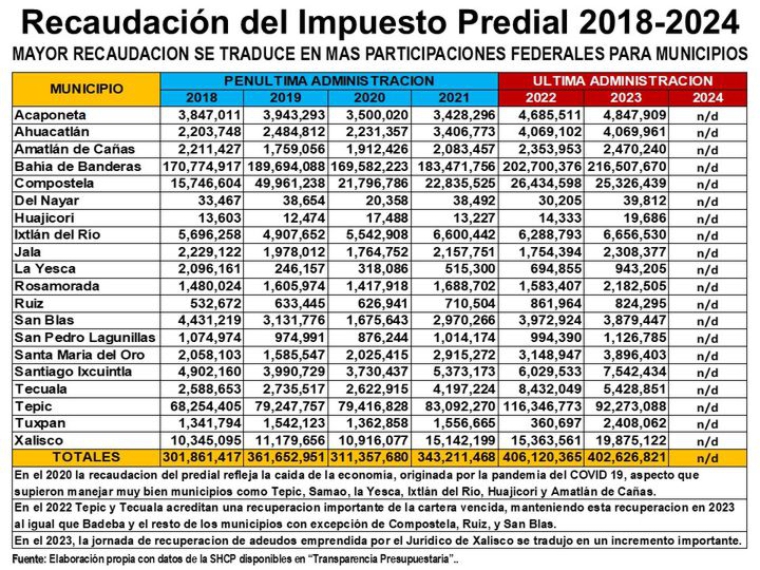

El caso del Impuesto Predial.

Los ingresos municipales de mayor rendimiento recaudatorio local son las contribuciones inmobiliarias seguidas de los derechos de agua, y dentro de los primeros mencionados destaca “el impuesto predial”, siendo pertinente destacar que su incremento es utilizado como variable para el cálculo de los principales fondos de participaciones federales incidiendo particularmente en mayores recursos del Fondo General y de Fomento Municipal, que son los más importantes que por su cuantía reciben los gobiernos municipales. Es por ello que resulta relevante analizar los resultados del último Censo Nacional de Gobiernos Municipales dado a conocer por el INEGI donde de manera destacada se afirma que de 2,114 municipios monitoreados: 1.- Solo las tablas de valores que sirven de base para el cobro de los impuestos a la propiedad inmobiliaria de 233 municipios están entre 60% y el 100% del valor comercial; 2.- Que el porcentaje de recaudación al cierre del 2023 a nivel nacional fue solo del 62%; y que en esa consecuencia 3.- El promedio de la cartera vencida alcanza el 38%; de lo cual se desprenden en una primera apreciación dos acciones inmediatas a realizar. La primera en tomar acciones en la presentación del paquete fiscal 2025 por parte de los nuevos gobiernos municipales para la actualización de las tablas de valores para incrementar su recaudación y, segunda, desplegar acciones para la recuperación de la cartera vencida para materializar el principio de equidad consagrado en la fracción IV del artículo 31 constitucional -ya que no cobrar a los morosos es dejar la carga fiscal exclusivamente sobre los hombros de los contribuyentes cumplidos- además de evitar incurrir en posibles causales de responsabilidad administrativa y hasta resarcitoria inclusive.

En este escenario, cabe recordar que para que los municipios puedan percibir ingresos locales debe existir autorización previa del Congreso del Estado, la cual se materializa mediante la aprobación de la Ley de Ingresos anual. Ahora bien, la función de cobro no solo es una facultad concedida al municipio, sino también una obligación de aquellos funcionarios que, de acuerdo con la normativa les corresponda ejercerla. Al respecto, es oportuno citar lo que al respecto establece la Ley Municipal para el Estado de Nayarit. Artículo 65.- Son deberes del presidente Municipal: (…) XI.- Vigilar la recaudación en todas las ramas de la hacienda pública municipal, cuidando que la inversión de los fondos se haga con estricto apego al presupuesto y a las leyes correspondientes.

Artículo 79.- Son facultades de los regidores: (…) III.- Intervenir en el registro, vigilancia y gestión de los asuntos que correspondan a la hacienda municipal.

Artículo 72.- Son facultades del Síndico: I.- Participar y vigilar la gestión de los asuntos que correspondan a la hacienda municipal; y Artículo 117.

Son facultades y deberes del Tesorero: I.- Cobrar los impuestos, derechos, productos, aprovechamientos y contribuciones especiales que correspondan al municipio, que se establezcan a su favor, verificando que la recaudación se realice de acuerdo con lo estipulado por la ley; II.- Determinar, liquidar, recaudar, fiscalizar y administrar las contribuciones en los términos de los ordenamientos jurídicos aplicables y, en su caso, ejercitar el procedimiento administrativo de ejecución en los términos legales.

La obligación de realizar la cobranza de los ingresos municipales que se autoricen en la Ley de Ingresos y el cumplimiento de las disposiciones establecidas en la Ley Municipal para recaudar los ingresos fiscales que le corresponda percibir al municipio, no es potestativa para la autoridad, ya que se consideran de interés público y de cumplimiento estricto, por lo tanto, la omisión injustificada en las funciones relacionadas con el cobro de las contribuciones municipales, podría constituir causa de responsabilidad para los funcionarios públicos.

De lo expuesto en los apartados anteriores se colige que la omisión injustificada de realizar la función de cobranza de la cartera vencida podría dar lugar a la comisión de infracciones en materia administrativa, independientemente de las que pudieran resultar de otra naturaleza, con la consecuente imposición de sanciones, puesto que esa omisión trasciende en una afectación a la hacienda municipal en los términos de la Ley de Responsabilidades Administrativas.

El pasado 31 de Octubre fue la fecha límite para que a los entes públicos municipales se les notificara el «Informe Individual Preliminar» que contiene las observaciones de la fiscalización 2023, y pudieran incluirse algunas inconsistencias relacionadas con el tema, aunque tradicionalmente la revisión de la ASEN se ha enfocado más al rubro del gasto que al del ingreso, aspecto que de alguna forma ha estimulado la acumulación de la cartera vencida y que en esa consecuencia, se convierte en un área de oportunidad también para esta institución en la que ahora corren nuevos vientos. El principio de legalidad al que están sujetos los servidores públicos establece que estos “solo pueden hacer: lo que la ley les permite hacer.

Contacto: aborpra@hotmail.com. Consultor en Finanzas, Administración Pública y Asociaciones Público-Privadas. @seguidores