Justicia fiscal para los jubilados y pensionados

Por Dr. Abel Ortiz Prado

En el estudio del derecho fiscal, siempre se hace énfasis en que las leyes fiscales “son de aplicación estricta” -no de interpretación-. El artículo 14 Constitucional al referirse a lo anterior establece que “En los juicios de orden civil -pero que también aplica a cualquier rama del derecho, incluido el fiscal, la sentencia definitiva deberá ser conforme a la letra -es decir; primero debe acudirse a la literalidad del texto normativo- o a la interpretación jurídica de la Ley, y a falta de esta, se fundará en los principios generales del derecho”.

En línea con lo anterior, el Código Fiscal de la Federación en su artículo 5º establece lo siguiente: “Las Disposiciones Fiscales de esta ley que establece cargas a los particulares y las que señalan obligaciones a los mismas, así como las que fijan las infracciones y sanciones, son de “aplicación estricta”. Consecuente con lo anterior, se entiende que establecen cargas las normas que se refieren al sujeto, objeto, base de cotización, y tasa.

En este contexto, resulta pertinente citar lo que respecto a las obligaciones de los jubilados y pensionados establece Ley del Impuesto sobre la Renta. Artículo 93.- No se pagará el impuesto sobre la renta por los siguientes ingresos: I a III. (…) IV.- Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro (…) cuyo monto diario no exceda de quince veces el SMG del área geográfica del contribuyente.

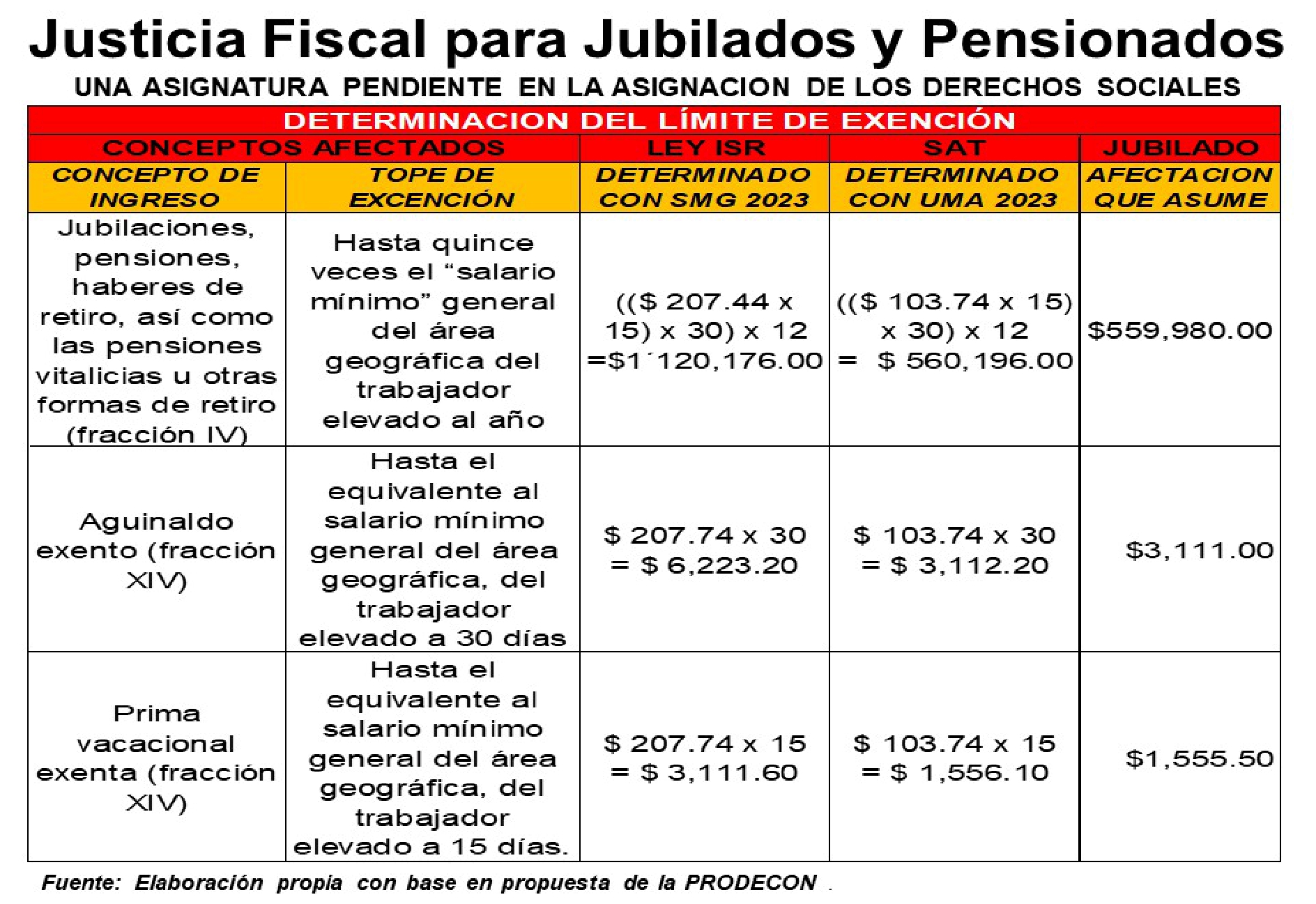

Al respecto, resulta pertinente destacar que mediante el “Decreto por el que se declaran reformadas y adicionadas diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo” publicado en el DOF el 27 de enero de 2016, cuya entrada en vigor fue al día siguiente, dispone en la parte que al respecto nos interesa, lo siguiente: Artículo 26, Apartado B, sexto párrafo “el organismo calculará en los términos que señale la ley, el valor de la Unidad de Medida y Actualización que será utilizada como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y del Distrito Federal, así como en las disposiciones jurídicas que emanen de todas las anteriores”. séptimo párrafo “Las obligaciones y supuestos denominados en Unidades de Medida y Actualización se considerarán de monto determinado y se solventarán entregando su equivalente en moneda nacional. Al efecto, deberá multiplicarse el monto de la obligación o supuesto, expresado en las citadas unidades, por el valor de dicha unidad a la fecha correspondiente”. La diferencia en la aplicación de estos dos indicadores modifica sustancialmente la base gravable para la determinación y pago del ISR como se puede apreciar en la tabla que forma parte de esta edición.

No obstante, el SAT al hacer la precarga de la declaración anual de las personas físicas considera en lugar del SMG, a la UMA para determinar el límite exento de los ingresos a que se refiere el artículo 93, fracciones I, II, IV, V, XIII, XIV, XV, XX y la establecida en el penúltimo párrafo de la LISR y el diverso 171 del Reglamento de la Ley del ISR, dejando de considerar que el artículo 123, Apartado A, fracción VI de la Constitución Política de los Estados Unidos Mexicanos, dispone que el SMG será utilizado como índice, unidad, base, medida o referencia para fines relacionados a su naturaleza, “interpretación” que repercute negativamente en la determinación de la base gravable del ISR, puesto que se incrementa la carga fiscal de los jubilados y pensionados, generándose así un detrimento en el patrimonio para un sector de la población que ya cumplió con el fisco a lo largo de su vida laboral. Al respecto, ya la Procuraduría Federal del Contribuyente al concluir con la integración del Expediente: 20-V-H/2020 se pronunció con fecha 19/02/2021 afirmando que “La autoridad fiscal efectúa una indebida interpretación de los artículos 26, Apartado B, sexto y séptimo párrafos y 123, Apartado A, fracción VI de la CPEUM, en virtud de que la prohibición del uso del SMG como unidad, base, medida o referencia, es únicamente para fines ajenos a su naturaleza, cuestión que no ocurre en el presente caso, ya que los montos de ingresos exentos que perciben los contribuyentes provienen de prestaciones laborales, por lo que no se actualiza alguno de los supuestos autorizados para la aplicación de la UMA”.

aborpra@hotmail.com Consultor en Finanzas, Administración Pública y Asociaciones Público-Privadas.