PAQUETE FISCAL 2026: “Crecimiento optimista, consolidación fiscal distante”

Dr. Abel Ortiz Prado

El Paquete Fiscal 2026 parte de supuestos macroeconómicos optimistas, ya que mientras la SHCP proyecta un crecimiento de entre 1.8% y 2.8%, el consenso de organismos internacionales y encuestas privadas es significativamente menor: FMI (1.4%), BM (1.1%), OCDE (1.1%), Banxico (1.4%) y Citi (1.4%). Esta divergencia revela una brecha entre los supuestos oficiales y las expectativas del mercado.

Por otra parte, el aumento en los impuestos indirectos (IEPS) y las nuevas tarifas arancelarias –que en la práctica operan como impuestos al consumo– tienden a generar presiones inflacionarias adicionales que tampoco parecen reflejarse en las proyecciones de la SHCP. La dependencia estima una disminución en la inflación del 3.8% al 3.0%, lo cual resulta poco probable.

El incremento en la retención del ISR sobre los intereses generados por depósitos bancarios y la no deducibilidad de las cuotas del sistema bancario al IPAB anticipan implicaciones profundas para el sistema financiero y el crecimiento económico. Estas aparentes contradicciones evidencian una brecha entre los supuestos de política fiscal y nuestra cruda realidad.

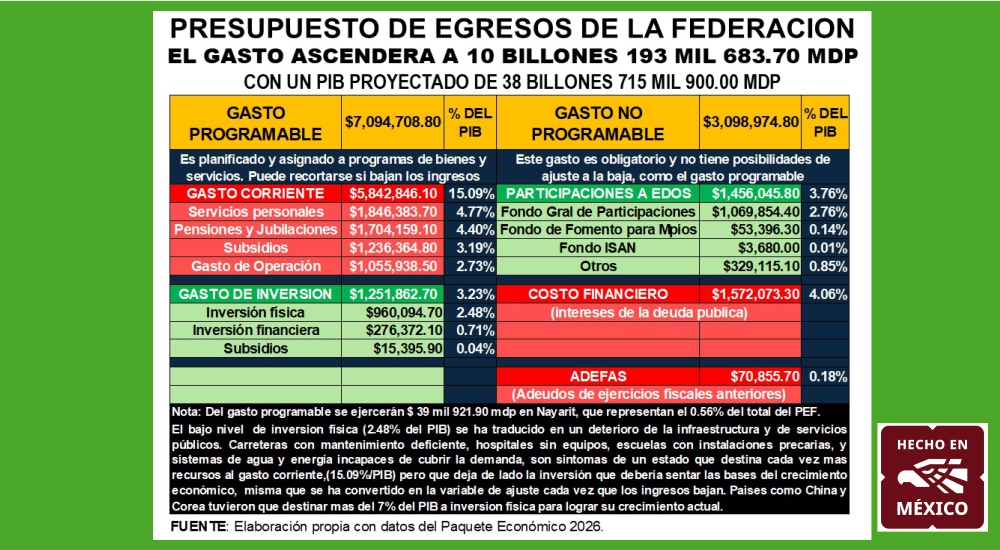

En cuanto a la asignación de recursos para el gasto de inversión, el Proyecto del PEF prioriza proyectos de trenes de pasajeros. Aunque estas obras generan empleos y dinamizan la demanda de insumos durante su construcción, no incrementan la capacidad estructural del país para atraer y retener inversiones productivas en el largo plazo.

El verdadero reto de la consolidación fiscal es detonar un mayor crecimiento económico sostenible. Para ello, se requiere invertir en infraestructura estratégica: logística de carga (aeropuertos, puertos, ferrocarriles de carga, carreteras), energía y agua, insumos esenciales para la competitividad nacional.

Sin embargo, los $960 mil 094.70 mdp contemplados en el PEF 2026 resultan insuficientes, ya que representan solo el 2.48% del PIB, siendo mucho menor al 4.06% que representa el $1 billón 572 mil 072.30 mdp que se pagará de intereses por la deuda pública.

En hidrocarburos y electricidad, por ejemplo, no se alcanzan las necesidades estimadas, mientras que en infraestructura hidráulica apenas se asignan 20.7 mmdp, cifra similar en términos reales a los 20.5 mmdp del ejercicio anterior, lo que implica un estancamiento en un contexto de alta demanda hídrica.

En lo relacionado al gasto social:

“México necesita transitar de un modelo predominantemente redistributivo –centrado en transferencias para corregir desigualdades– hacia uno predistributivo, de gestión de los recursos públicos que priorice la creación de condiciones para prevenirlas.

En este escenario, el Estado debe fortalecer la inversión en salud, educación, empleo, vivienda, seguridad e infraestructura, orientando la distribución del gasto público de acuerdo con una jerarquización de necesidades sociales, semejante a la lógica de la pirámide de Maslow.”

En el actual escenario:

- El gasto en salud llegará al 2.49% del PIB, cuando el promedio de la OCDE es del 9%.

- A pesar del incremento del 3.59% en 2026 para el gasto educativo, México, con el 2.89%, sigue por debajo de la meta de invertir entre el 4% y 6% del PIB recomendado por la UNESCO.

- Para Vivienda y Seguridad Pública se invierten solo el 1.03% y 0.36% del PIB, respectivamente, cuando este es el mayor problema social que enfrenta el país.

También resulta preocupante identificar en el PEF una reducción del -1.6% a Ciencia, Tecnología e Innovación, rubro donde la inversión tradicionalmente ha sido menor al 0.5% del PIB, cuando países líderes como Corea del Sur e Israel destinan más del 4.0%.

En contraposición, el Gobierno Federal incrementará un 9.5% el gasto de las diferentes dependencias y 15 mil millones para el nuevo poder judicial, contra toda expectativa de reducir el gasto corriente. Esto evidencia la necesidad de focalizar la estrategia para mejorar la calidad del gasto público ante un escenario de escasez de recursos.

En la priorización 2026 de los programas sociales, la pensión de adultos mayores y mujeres con bienestar concentrarán 583,477 mdp, superando los 579,842 mdp destinados a Educación y Salud.

En conjunto, los 16 programas prioritarios absorberán 987 mil mdp en 2026, casi el 10% del gasto total, con un incremento real de 14.1%.

Sin embargo, al esperar que los ingresos fiscales solo crezcan el 5.09%, es fácil concluir que estos serán insuficientes, lo que obliga a recurrir nuevamente a la “tarjeta de crédito” gubernamental para financiar un déficit anual del 4.1% del PIB.

Ello elevará el saldo histórico de la deuda pública a 20.2 billones de pesos (52.3% del PIB, el nivel más alto de la historia), equivalente a una deuda pér capita de 151 mil pesos.

El costo financiero de la deuda, al ascender a 1.57 billones de pesos, equivale ya a:

- 1.07 veces las participaciones federales a estados y municipios,

- 3.94 veces el gasto en vivienda,

- 11.3 veces lo destinado a seguridad, y

- 1.63 veces el gasto en inversión física (la partida con mayor efecto social y económico por su efecto multiplicador cuando se orienta a proyectos con alta rentabilidad social y retorno económico).

Este escenario abre un debate crucial: ¿es pertinente y constitucional contratar más deuda si se dirige al gasto corriente?

La experiencia internacional muestra que, en los países con cultura financiera, se privilegia el ahorro y la inversión como estrategia de crecimiento.

📧 aborpra@hotmail.com

Académico, Consultor en Finanzas, Administración Pública y Asociaciones Público-Privadas.

@seguidores